Rédaction : Artemis Analytics

Compilation : Web3小律

Nous sommes souvent trompés par les volumes de transactions exagérés des stablecoins dans les titres des articles, nous immergeant dans l'excitation de dépasser les volumes de transactions V/M, et rêvant de « planifier l'annulation, se préparer à remporter le titre » pour remplacer SWIFT. Lorsque nous comparons le volume des transactions de stablecoins à celui de Visa/Mastercard, c'est comme si nous comparions le volume des fonds de règlement de titres à Visa/Mastercard, ce qui n'est pas comparable.

Bien que les données de la blockchain montrent un énorme volume de transactions de stablecoins, la majorité de celles-ci ne sont pas des paiements dans le monde réel.

Actuellement, la plupart des volumes de transactions de stablecoins proviennent de : 1) l'équilibrage des fonds des bourses et des institutions de garde ; 2) les transactions, l'arbitrage, la circulation de liquidités ; 3) les mécanismes de contrats intelligents ; 4) les ajustements financiers.

La blockchain ne montre que le transfert de valeur, pas la raison de ce transfert. Par conséquent, nous devons clarifier les chaînes de fonds réellement utilisées pour les paiements derrière les stablecoins, ainsi que la logique statistique. Ainsi, nous avons compilé l'article Stablecoins in payments: What the raw transaction numbers miss, McKinsey & Artemis Analytics, visant à nous aider à dissiper le brouillard des paiements en stablecoins et à voir la réalité clairement.

https://www.linkedin.com/pulse/stablecoins-payments-what-raw-transaction-numbers-4qjke/?trackingId=tjIPCCnHTE6N72YmfMWHVA%3D%3D

Selon les résultats d'analyse d'Artemis Analytics : la taille réelle des paiements en stablecoins en 2025 est d'environ 3900 milliards de dollars, soit un doublement par rapport à 2024.

Il est nécessaire de préciser que les paiements réels en stablecoins sont bien inférieurs aux estimations conventionnelles, mais cela n'affaiblit pas le potentiel à long terme des stablecoins en tant que canal de paiement. Au contraire, cela fournit une base de référence plus claire pour évaluer l'état actuel du marché et les conditions nécessaires au développement à grande échelle des stablecoins. De plus, nous pouvons clairement voir : les stablecoins dans le domaine des paiements sont une réalité, sont en croissance et sont à un stade précoce. L'opportunité est immense, mais il faut mesurer ces chiffres correctement.

一、Le volume global des transactions de stablecoins

Les stablecoins sont de plus en plus reconnus comme une solution de paiement plus rapide, moins chère et programmable. Selon les rapports d'Artemis Analytics, Allium, RWA.xyz, Dune Analytics, leur volume annuel de transactions atteint 35 000 milliards de dollars.

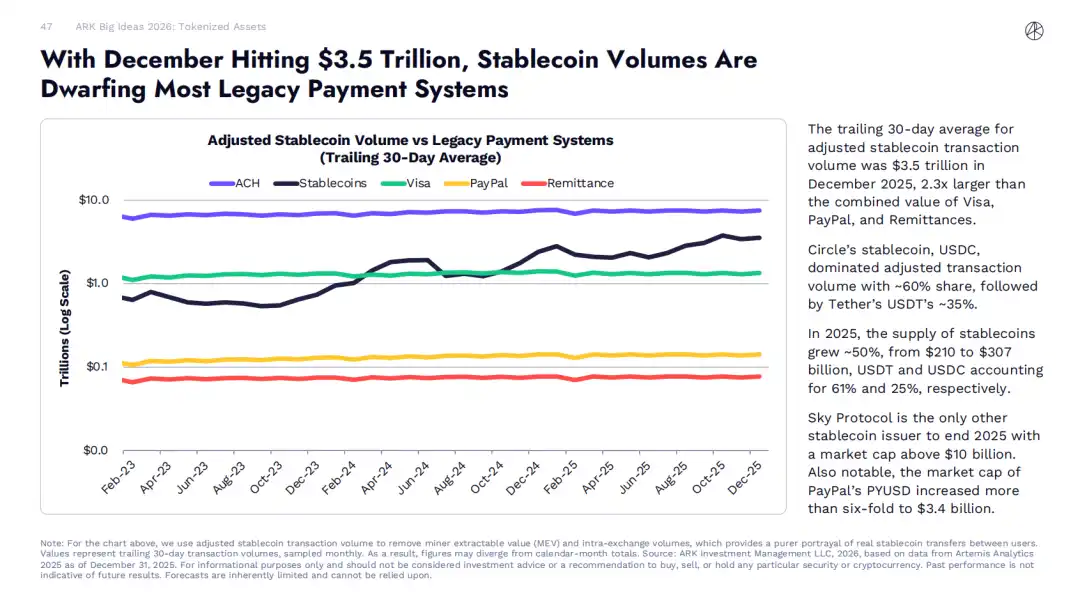

Les données ARK Invest 2026 Big Ideas montrent : en décembre 2025, la moyenne mobile sur 30 jours du volume ajusté des transactions de stablecoins était de 3,5 billions de dollars, soit 2,3 fois la somme des activités de Visa, PayPal et des transferts d'argent.

Cependant, la plupart de ces activités de transaction ne sont pas de véritables paiements d'utilisateurs finaux, comme le paiement à un fournisseur ou un transfert d'argent. Elles incluent principalement des transactions, des transferts de fonds internes et des activités automatisées sur la blockchain.

Pour éliminer les facteurs parasites et évaluer plus précisément le volume des paiements en stablecoins, McKinsey a collaboré avec le fournisseur leader d'analyse blockchain Artemis Analytics. Les résultats d'analyse indiquent :

Sur la base du rythme actuel des transactions (chiffres annualisés basés sur l'activité de paiement en stablecoins de décembre 2025), le volume annuel réel des paiements en stablecoins est d'environ 3900 milliards de dollars, soit environ 0,02 % du total mondial des paiements.

Cela souligne la nécessité d'une interprétation plus nuancée des données enregistrées sur la blockchain, et que les institutions financières doivent réaliser des investissements stratégiques axés sur les cas d'application pour réaliser le potentiel à long terme des stablecoins.

二、Les fortes attentes de croissance des stablecoins

Ces dernières années, le marché des stablecoins s'est développé rapidement, son offre en circulation ayant dépassé 3000 milliards de dollars, alors que ce chiffre était inférieur à 300 milliards de dollars en 2020 (données DeFillma).

Les prévisions publiques du marché montrent toutes de fortes attentes pour une croissance continue du marché des stablecoins. Le 12 novembre dernier, le secrétaire au Trésor américain Scott Bessent, dans son discours lors de la conférence sur le marché des obligations d'État, a déclaré que l'offre de stablecoins pourrait atteindre 3 billions de dollars d'ici 2030.

Les grandes institutions financières ont fait des prévisions similaires, estimant que l'offre de stablecoins se situera dans la fourchette de 2 à 4 billions de dollars sur la même période. Cette attente de croissance a considérablement accru l'attention des institutions financières pour les stablecoins, et de nombreuses institutions explorent l'application des stablecoins dans divers scénarios de paiement et de règlement.

Lorsque vous filtrez les comportements similaires aux paiements, une image très différente émerge, l'adoption n'étant pas uniforme, les scénarios typiques étant les suivants :

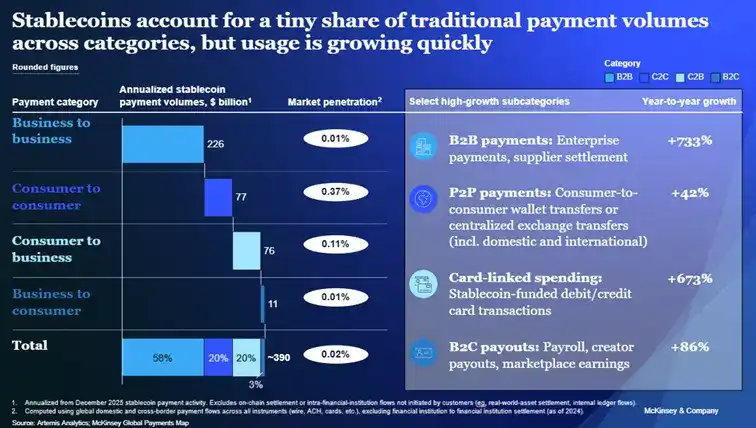

- Salaires mondiaux et transferts d'argent transfrontaliers : Les stablecoins offrent une alternative très attractive aux canaux de transfert traditionnels, permettant des transferts de fonds transfrontaliers quasi instantanés à un coût très faible. Selon les données de la Carte des paiements mondiaux de McKinsey, le volume annualisé des paiements en stablecoins dans le domaine des salaires mondiaux et des transferts transfrontaliers est d'environ 900 milliards de dollars. Sur la base des données de la Carte des paiements mondiaux de McKinsey, le volume total des transactions dans ce domaine est de 1,2 billion de dollars, la part des stablecoins étant encore inférieure à 1 %.

- Paiements interentreprises B2B : Les paiements transfrontaliers et le commerce international souffrent depuis longtemps de problèmes d'efficacité tels que des frais élevés et des cycles de règlement longs, que les stablecoins peuvent résoudre. Les entreprises pionnières utilisent les stablecoins pour optimiser les processus de paiement de la chaîne d'approvisionnement et améliorer la gestion de la liquidité, les petites et moyennes entreprises en bénéficiant particulièrement. Toujours selon les données de la Carte des paiements mondiaux de McKinsey, le volume annualisé des paiements interentreprises en stablecoins est d'environ 2260 milliards de dollars, tandis que le volume global des paiements interentreprises dans le monde est d'environ 1,6 billion de dollars, la part des stablecoins n'étant que d'environ 0,01 %.

- Marchés des capitaux : Les stablecoins remodelent les processus de règlement des marchés de capitaux en réduisant le risque de contrepartie et en raccourcissant les cycles de règlement. Certains fonds tokenisés émis par des sociétés de gestion d'actifs permettent déjà de distribuer automatiquement des dividendes aux investisseurs via des stablecoins, ou de réinvestir directement les dividendes dans le fonds, sans avoir à passer par une banque pour les transferts de fonds. Ce cas d'application précoce démontre pleinement que les flux de trésorerie on-chain peuvent simplifier efficacement les processus opérationnels des fonds. Les données montrent que le volume annualisé des transactions de règlement en stablecoins sur les marchés de capitaux est d'environ 80 milliards de dollars, tandis que le volume global de règlement des marchés de capitaux mondiaux atteint 200 billions de dollars, la part des stablecoins étant inférieure à 0,01 %.

Actuellement, les justifications citées par les parties pour soutenir l'adoption rapide des stablecoins sont souvent les données publiques sur le volume des transactions de stablecoins, et il est souvent supposé par défaut que ces données reflètent l'activité de paiement réelle. Mais pour déterminer si ces transactions sont liées à des comportements de paiement, une analyse approfondie de la signification réelle des transactions on-chain est nécessaire.

(https://x.com/artemis/status/2014742549236482078)

Actuellement, la plupart des volumes de transactions de paiement réelles en stablecoins sont fortement concentrés en Asie, Singapour, Hong Kong, le Japon et d'autres régions étant au moins l'un des canaux de transaction. La saturation mondiale n'est pas encore atteinte.

Bien que les prévisions de marché et les cas d'application précoces ci-dessus confirment le grand potentiel de développement des stablecoins, ils révèlent également une réalité : il existe encore un écart important entre les attentes du marché et la réalité qui peut être déduite des simples données de transaction superficielles.

McKinsey & Company, Global Payments Map

https://www.mckinsey.com/industries/financial-services/how-we-help-clients/gci-analytics/our-offerings/global-payments-map

三、Interprétation prudente du volume des transactions de stablecoins

Les blockchains publiques offrent une transparence sans précédent sur l'activité transactionnelle : chaque transfert de fonds est enregistré dans un registre partagé, permettant de suivre presque en temps réel les flux de fonds entre les portefeuilles et les diverses applications.

Théoriquement, comparé aux systèmes de paiement traditionnels, cette caractéristique de la blockchain permet une évaluation plus facile du degré de pénétration des stablecoins — les données transactionnelles des systèmes de paiement traditionnels étant dispersées sur divers réseaux privés, ne divulguant que des données agrégées, certaines transactions n'étant même pas du tout divulguées.

Mais en pratique, le volume total des transactions de stablecoins ne peut pas être directement assimilé au volume des paiements réels.

Les données transactionnelles des blockchains publiques ne peuvent refléter que le montant du transfert de fonds, mais pas l'objectif économique sous-jacent. Par conséquent, le volume brut des transactions de stablecoins sur la blockchain inclut en réalité plusieurs types de comportements transactionnels, notamment :

- Les bourses de cryptomonnaies et les institutions de garde détiennent d'importantes réserves de stablecoins et effectuent des transferts de fonds entre leurs portefeuilles propres ;

- Les interactions automatiques des contrats intelligents, entraînant le transfert répété des mêmes fonds ;

- La gestion de la liquidité, l'arbitrage et les flux de fonds liés aux transactions ;

- Les mécanismes techniques au niveau du protocole, qui décomposent une opération unique en plusieurs opérations on-chain, générant ainsi plusieurs transactions blockchain, augmentant le volume total des transactions.

Ces comportements sont une part importante du fonctionnement de l'écosystème on-chain, et ils augmenteront probablement avec la large adoption des stablecoins. Mais selon la définition traditionnelle, la plupart de ces comportements n'appartiennent pas au domaine des paiements. Les agréger statistiquement sans ajustement masquerait la taille réelle de l'activité de paiement effective des stablecoins.

Pour les institutions financières évaluant les stablecoins, la révélation est claire :

Les données publiques brutes sur le volume des transactions ne peuvent servir que de point de départ à l'analyse, elles ne peuvent être assimilées au degré de pénétration des paiements en stablecoins, ni considérées comme le chiffre d'affaires réel que l'activité des stablecoins peut générer.

四、Le tableau de la taille réelle des paiements en stablecoins

Dans l'analyse menée en collaboration avec Artemis Analytics, une analyse fine et décomposée des données de transaction des stablecoins a été réalisée. L'étude s'est concentrée sur l'identification des modèles de transaction correspondant aux caractéristiques de paiement, incluant les transferts de fonds commerciaux, les règlements, le versement des salaires, les transferts d'argent transfrontaliers, etc., tout en excluant les données transactionnelles principalement constituées de transactions, de rééquilibrages internes de fonds d'institutions, et de transferts cycliques automatiques de contrats intelligents.

Les résultats d'analyse montrent : la taille réelle des paiements en stablecoins en 2025 est d'environ 3900 milliards de dollars, soit un doublement par rapport à 2024. Bien que la part du volume des transactions de stablecoins dans l'ensemble des transactions on-chain et dans le volume total mondial des paiements reste relativement faible, ces données suffisent à confirmer que les stablecoins ont formé une demande d'application réelle et croissante dans des scénarios spécifiques (voir graphique).

(Stablecoins in payments: What the raw transaction numbers miss)

Notre analyse a abouti à trois observations marquantes :

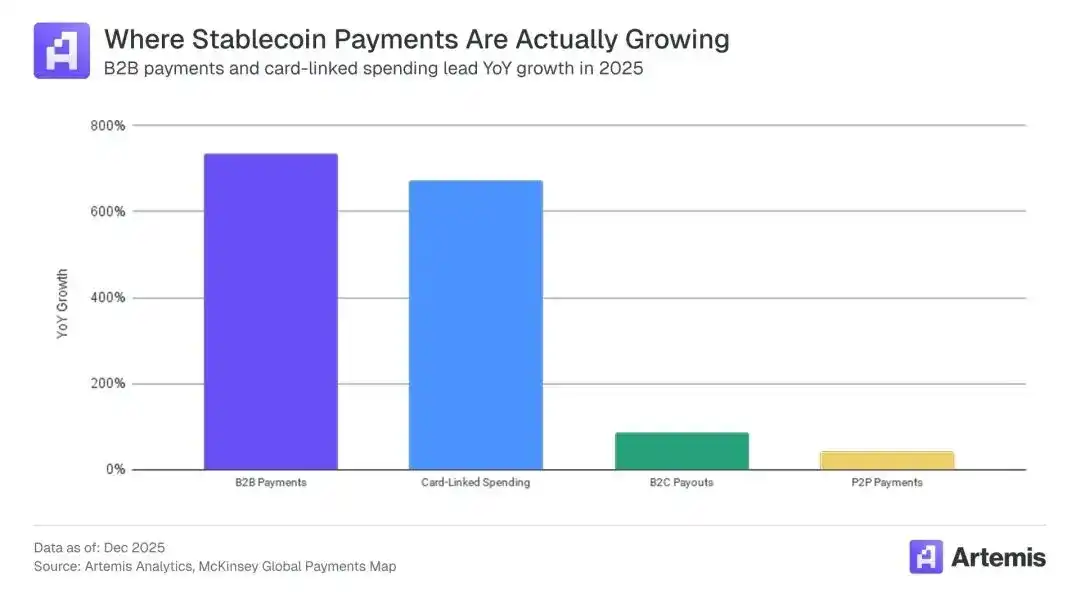

- Une proposition de valeur claire. Les stablecoins gagnent en popularité parce qu'ils présentent des avantages évidents par rapport aux canaux de paiement existants, tels qu'une vitesse de règlement plus rapide, une meilleure gestion de la liquidité et une friction utilisateur réduite. Par exemple, nous estimons qu'en 2026, les dépenses par carte bancaire liées aux stablecoins augmenteront pour atteindre 4,5 milliards de dollars, soit une croissance de 673 % par rapport à 2024.

- Le B2B mène la croissance. Les paiements B2B dominent, avec un montant d'environ 2260 milliards de dollars, représentant environ 60 % du total mondial des paiements en stablecoins. Les paiements B2B ont augmenté de 733 % en glissement annuel, présageant une croissance rapide en 2026.

- L'activité transactionnelle la plus active se situe en Asie. L'activité transactionnelle varie selon les régions et les corridors de paiement transfrontaliers, indiquant que le volume des transactions dépendra de la structure du marché local et des facteurs limitants. Les paiements en stablecoins provenant d'Asie sont la plus grande source de transactions, avec un volume d'environ 2450 milliards de dollars, soit 60 % du total. L'Amérique du Nord suit avec 950 milliards de dollars, et l'Europe est troisième avec 500 milliards de dollars. L'Amérique latine et l'Afrique ont chacune un volume de transactions inférieur à 10 milliards de dollars. Actuellement, l'activité transactionnelle est presque entièrement tirée par les paiements provenant de Singapour, Hong Kong et du Japon.

En synthétisant les tendances ci-dessus, il apparaît que l'application concrète des stablecoins s'enracine progressivement dans quelques scénarios validés, et que leur capacité à réaliser un développement à plus grande échelle dépend crucialement de la possibilité de généraliser et de reproduire avec succès ces modèles matures à d'autres régions.

Les stablecoins possèdent un potentiel substantiel pour remodeler le système de paiement, et la réalisation de ce potentiel dépend de la poursuite du développement technologique, de l'amélioration de la réglementation et de la mise sur le marché. Leur application à grande échelle nécessite une analyse de données plus claire, des investissements plus rationnels, et la capacité à discerner les signaux efficaces et à éliminer le bruit inefficace des données transactionnelles publiques. Pour les institutions financières, ce n'est qu'en nourrissant des ambitions de développement tout en ayant une connaissance objective de la situation actuelle du volume des transactions de stablecoins, et en planifiant régulièrement les opportunités de développement futures, qu'elles pourront prendre une longueur d'avance dans la prochaine phase d'application des stablecoins et mener le développement du secteur.